Ceny mieszkań w miastach

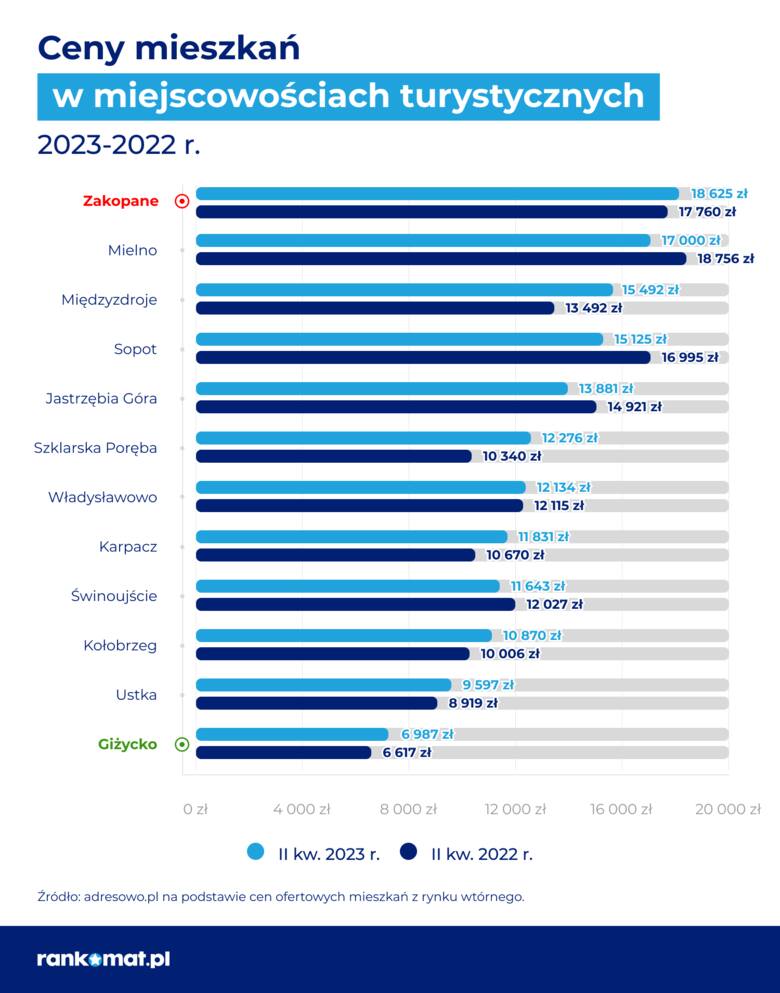

Eksperci multiporównywarki rankomat.pl przygotowali zestawienie cen mieszkań z rynku wtórnego w II kwartale 2023 r. i porównali stawki z obowiązującymi w tym samym okresie rok wcześniej. Jeśli przyjrzeć się miastom wojewódzkim, to są miejsca, w których ceny minimalnie spadły, jednak w większości z nich 1 m kw. mieszkania w ciągu roku podrożał nawet o 12 proc. W miejscowościach turystycznych widać duże kontrasty cenowe – od 11 proc. mniej w Sopocie do prawie 19 proc. więcej w Szklarskiej Porębie.

Pokazane wartości to mediany cen mieszkań z rynku wtórnego dostępnych na adresowo.pl, serwisie z ogłoszeniami nieruchomości. Stawki dotyczą cen ofertowych w 18 miastach wojewódzkich i 12 miejscowościach turystycznych. To oznacza, że mogą się różnić od cen końcowych, czyli transakcyjnych.

W Opolu 1 m kw. drożeje najszybciej, są też spadki

Patrząc na średnią stawkę za 1 m kw. mieszkania z rynku wtórnego w całej Polsce, można być optymistą. Podczas gdy rok temu (II kw. 2022 r.) metr mieszkania na sprzedaż kosztował 8197 zł, obecnie (II kw. 2023 r.) to już tylko 7619 zł, a więc o ok. 600 zł mniej.

W miastach wojewódzkich tendencji spadkowej nie widać, choć są wyjątki, jak Białystok (mniej o 1,33 proc.), Szczecin (mniej o 0,16 proc.) i Zielona Góra (-0,11 proc. za 1 m kw.). We wszystkich pozostałych miastach przez rok ceny ofertowe mieszkań wzrosły. Od minimalnych skoków tam, gdzie już i tak było drogo (Warszawa +1,67 proc. i Gdańsk +0,17 proc.) do wyraźnych podwyżek, jak we Wrocławiu i Poznaniu (ponad 7 proc.), które to miasta są tuż za cenowym podium.

Jeszcze bardziej urosła cena za 1 m kw. mieszkania w miastach wojewódzkich uchodzących za cenowo umiarkowane. W Rzeszowie rok do roku ceny skoczyły o 9,88 proc., a w Opolu aż o 11,98 proc. W reszcie miast wojewódzkich mieszkania drożały w tempie 3-5 proc. rocznie.

W górach ciągle drożej niż nad morzem

Ciekawie wygląda rynek mieszkań wystawionych na sprzedaż w miejscowościach turystycznych. W kilku z nich jest nawet drożej niż w Warszawie, a wahania stawek za 1 m kw. w skali roku są znacznie większe. Taką sytuację może tłumaczyć fakt, że ogłoszeń jest o wiele mniej w porównaniu z dużym miastem, co gwałtowniej wpływa na średnią cenę.

Największe kontrasty cenowe zanotowała Szklarska Poręba. Między II kw. 2022 i 2023 roku 1 m kw. mieszkania podskoczył aż o 18,72 proc. Mocno w górę poszybowały ceny jeszcze w Międzyzdrojach (o 14,82 proc.) i Karpaczu (+10,88 proc.). Największe spadki wystąpiły z kolei w Sopocie (o równe 11 proc.) i Mielnie (-9,36 proc.) – wynika z zestawienia cen dostępnych na adresowo.pl.

Program Bezpieczny Kredyt 2 proc. zwiększył popyt na nieruchomości

Wejście w życie programu Bezpieczny Kredyt 2 proc. wywołało rekordowe zainteresowanie na rynku kredytów hipotecznych. Z analiz ofert banków które dołączyły do programu przeprowadzonej przez rankomat.pl wynika, że warunki kredytów ze wsparciem rządowym są zdecydowanie lepsze niż dotychczasowa oferta komercyjna.

Do rządowego programu Bezpieczny Kredyt 2 proc. przystąpiło 8 banków (stan na 21 lipca). Umowy z BGK podpisały: Alior Bank, Bank BPS i Banki Spółdzielcze Zrzeszenia BPS, PEKAO, Bank Spółdzielczy Rzemiosła w Krakowie, Bank Spółdzielczy w Brodnicy, PKO BP, SGB-Bank i VeloBank. Nie wszystkie banki udostępniły już ofertę w ramach rządowego programu.

Z porównania rankomat.pl wynika, że w połowie lipca kredyt hipoteczny ze wsparciem rządowego programu z najniższym wskaźnikiem RRSO (rzeczywistej rocznej stopy oprocentowania, czyli całkowity koszt kredytu, wyrażony jako jego wartość procentowa w stosunku rocznym) oferuje Bank BPS. Dla tego banku ten wskaźnik wynosi 3,58%. Najwyższa stawka RRSO jest w Alior Banku – 5,22%. W PKO Banku Polskim ta wartość wynosi 4,96%, a w Banku Pekao 4,72%.

Duży wzrost sprzedaży na rynku mieszkaniowym w II kwartale 2023 – analiza JLL

Pierwsza połowa 2023 roku przyniosła ogromną zmianę na pierwotnym rynku mieszkaniowym. Wystarczyła najpierw sama zapowiedź, a później szybkie uchwalenie ustawy wprowadzającej nowy program mieszkaniowy, aby sprzedaż wróciła do poziomu z II poł. 2021 r. Mimo, że transakcji związanych z planem skorzystania z „kredytu za 2%” było niewiele, to rosnąca liczba rezerwacji potwierdziła, że zainteresowanie programem jest bardzo duże. Jak wynika z danych firmy doradczej JLL, łącznie na sześciu głównych rynkach, w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi, w drugim kwartale br. deweloperzy sprzedali ponad 15,5 tys. mieszkań. Był to wynik o 36% lepszy od poprzedniego kwartału.

· Wraca gorączka sprzedażowa na pierwotnym rynku mieszkaniowym w Polsce. Jednocześnie liczba nowych inwestycji wprowadzanych do sprzedaży nie przyspiesza w wystarczającym tempie. W I poł. 2023 r. deweloperzy sprzedali prawie 27 tys. nowych mieszkań, a w ofercie pojawiło się zaledwie 17 tys. Różnica na poziomie prawie 10 tys. mieszkań oznacza, że wróciliśmy do sytuacji, którą obserwowaliśmy w 2021 r. Brak równowagi popytowo podażowej może zatem powodować kolejny wyraźny wzrost cen mieszkań w następnych miesiącach.

· Rozpiętość pomiędzy średnimi cenami mieszkań sprzedanych a średnimi cenami lokali, które pozostały w ofercie na koniec kwartału zaczęła rosnąć. W Warszawie i Krakowie było to ok. 1,6 tys. zł/mkw., we Wrocławiu ponad 1,5 tys. zł/mkw., w Poznaniu 800 zł/mkw., niewiele mniej w Łodzi, a w Trójmieście „tylko” 500 zł/mkw.

· W II kwartale br. we wszystkich największych polskich miastach, z wyjątkiem Łodzi, sprzedaż wyraźnie przewyższyła nową podaż i w efekcie oferta zmalała. Największy spadek oferty obserwowany był w Krakowie i w Warszawie.

Wzrost sprzedaży mimo problemów gospodarczych

W II kwartale br. sprzedaż nowych mieszkań wróciła do wysokich poziomów sprzed wychłodzenia popytu w 2022 roku. Mimo, że polski rynek mierzy się z wieloma problemami – spadkiem PKB, najwyższymi od dwudziestu lat stopami procentowymi, najniższą od II wojny światowej liczbą urodzeń, inflacją i wojną w sąsiednim kraju, rynek mieszkaniowy przeżywa ożywienie. Wszystko wskazuje na to, że mamy do czynienia w dużym stopniu z „ucieczką do przodu”, czyli wyścigiem ze spodziewanym wzrostem cen i dołkiem podażowym, a także pokładaniem nadziei w kredytach z dopłatami.

„Najsilniej na pierwotny rynek mieszkaniowy zadziałały obawy przed możliwym wzrostem cen i ograniczeniem oferty. Nabywcy poszukujący mieszkań zarówno na własne potrzeby, jak i w celach inwestycyjnych przyspieszyli w związku z tym swoje decyzje zakupowe. Na decyzje osób zamierzających skorzystać z kredytu bez dopłaty pozytywny wpływ mogły mieć informacje o spadającej inflacji i wprowadzaniu – dla kredytów o zmiennej stopie – wskaźnika WIRON jako podstawy oprocentowania.” – podsumowuje Aleksandra Gawrońska, Director, Head of Residential Research, JLL.

Brak równowagi między podażą a popytem

Po trzech kwartałach stagnacji wreszcie wzrosła nowa podaż. Do oferty weszło ponad 10 tys. lokali, o prawie połowę więcej niż w poprzednim kwartale. Największy wzrost w porównaniu z poprzednim kwartałem miał miejsce w Trójmieście, o 127%, najmniejszy – w Poznaniu – o 6%, ale wszędzie widać trend wzrostowy. Jednak, poza Łodzią, we wszystkich miastach sprzedaż wyraźnie przewyższyła nową podaż i w efekcie oferta zmalała. Największy spadek oferty obserwowany był w Krakowie i Warszawie. W stolicy na koniec marca klienci mieli do wyboru zaledwie około 10,4 tys. mieszkań, w Krakowie niecałe 5,5 tys. Łącznie na sześciu rynkach oferta spadła na koniec czerwca do poziomu około 40,6 tys. mieszkań.

„Bardzo dobra sprzedaż i niedostateczna podaż oznaczają wejście rynków w fazę wyraźnej nadwyżki popytu. W Warszawie i Krakowie wystarczyłoby pół roku przy obecnym tempie sprzedaży, aby sprzedać obecną ofertę. Jeśli deweloperzy nie zwiększą szybko nowej podaży, to będą musieli sztucznie ograniczać sprzedaż, a nierównowaga zaowocuje szybkim wzrostem cen” – ocenia Aleksandra Gawrońska.

Rekordowe ceny mieszkań

Na koniec czerwca 2023 r. średnie ceny mieszkań w ofercie osiągnęły rekordowe poziomy na każdym z dużych rynków. Trójmiasto i Wrocław przekroczyły granicę 13 tys. zł/mkw. Kraków prawie dogonił Warszawę ze średnią ceną na koniec czerwca na poziomie aż 14,7 tys. zł/mkw. Ceny w Poznaniu i Łodzi także poszybowały w górę do poziomu odpowiednio 11,5 tys. zł/mkw. i 9,6 tys. zł/mkw. Średni kwartalny wzrost cen w większości miast był na poziomie od 4 do 5%.

„Kiedy oferta się kurczy, a mieszkania szybko się sprzedają, na poziom cen wpływają przede wszystkim następujące zjawiska: wyprzedaż tańszych lokali, wyższe ceny lokali wprowadzanych na rynek i podwyżki cen lokali, które znajdowały się w ofercie na początku kwartału. Potwierdzają to dane: rozpiętość pomiędzy średnimi cenami mieszkań sprzedanych a średnimi cenami lokali, które pozostały w ofercie na koniec kwartału zaczęła rosnąć. Pewien wpływ na to zjawisko może mieć także wzrost oferty droższych lokali, adresowanych do zamożniejszych nabywców poprawiających swoje warunki mieszkaniowe. Załamanie sprzedaży wspieranej kredytami spowodowało, zwłaszcza w II połowie 2022 r., przesunięcie uwagi deweloperów na ten produkt. Ich sprzedaż jednak z reguły przebiega wolniej. Dziś część tych jednostek nadal pozostaje w ofercie, zwłaszcza na takich rynkach jak Wrocław czy Poznań.” – mówi Kazimierz Kirejczyk, Senior Strategy Advisor, Housing Sector, JLL.

Wpływ programu rządowego

Deweloperzy, głównie Ci działający w sektorze mieszkań o podstawowym standardzie, skupili się na nabywcach chcących skorzystać z oferty „bezpiecznego kredytu 2%”. Większość firm ma w swojej ofercie przygotowaną pod ten cel pulę mieszkań, które mieszczą się w limicie cenowym. Na dziś zasady działania nowego programu mieszkaniowego powodują, że wybór lokali w ramach subsydiowanych kredytów mieszkaniowych jest relatywnie duży, w szczególności, jeśli wrócimy pamięcią do poprzednich programów i limitów ceny metra kwadratowego.

Mimo, że w ostatnim kwartale wśród kupujących nadal większość stanowili nabywcy gotówkowi, to zarówno liczba, jak i udział nabywców korzystających z kredytów wyraźnie wzrosły. Deweloperzy twierdzą wprawdzie, że transakcji związanych z planem skorzystania z „kredytu za 2%” było niewiele, ale rosnąca liczba rezerwacji potwierdziła, że zainteresowanie programem jest bardzo duże.

W większości miast wojewódzkich deweloperom brakuje działek - Analizy HREIT

W ostatnich latach deweloperzy dostali sporo pozwoleń na budowę, których jeszcze nie wykorzystali. Dlaczego więc w wielu miastach oferta mieszkań jest wykupiona? Wszystko dlatego, że nie wszędzie istnieje duży zapas niewykorzystanych pozwoleń. Szczególnie słaba sytuacja panuje w Białymstoku, Gorzowie Wielkopolskim, Kielcach, Krakowie, Rzeszowie, Warszawie, Szczecinie i Wrocławiu.

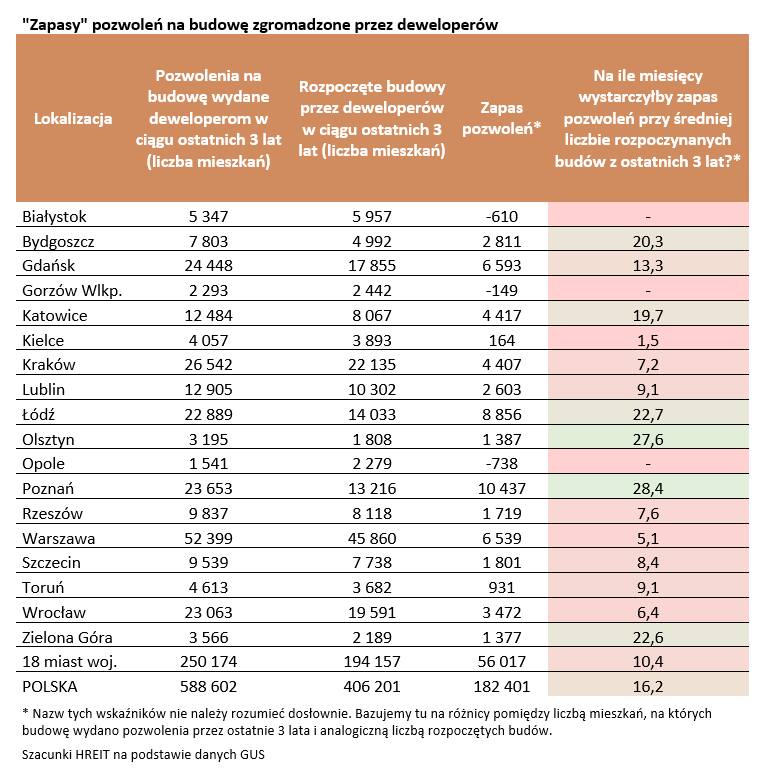

Aż 182 tysiące mieszkań przez ostatnie 3 lata– tak duża jest nadwyżka wynikająca z wydanych deweloperom pozwoleń na budowę w porównaniu do liczby lokali, które te firmy faktycznie zaczęły budować. Teoretycznie jest to bardzo komfortowa sytuacja, bo deweloperzy powinni mieć sporo gruntów gotowych, aby w każdej chwili móc rozpocząć na nich nowe projekty. Dlaczego więc tego nie robią? Przecież wiele mówi się dziś o tym, że oferta mieszkań na sprzedaż jest coraz bardziej przebrana. Do tego deweloperzy deklarują, że chcą to zmienić. Diabeł jak zwykle tkwi jednak w szczegółach.

Nie tak łatwo rozkręcić nowe budowy

Problemem jest na przykład fakt, że przygotowanie inwestycji do sprzedaży czy faktycznego rozpoczęcia budowy zajmuje co najmniej kilka miesięcy i to nawet jeśli posiadamy grunt z pozwoleniem na budowę. Do tego, warto wiedzieć, że w ostatnich latach lekko licząc co piąte pozwolenie na budowę nie było przez deweloperów wykorzystywane. To sugeruje, że w tych wspomnianych wcześniej 182 tysiącach „nadwyżki” pozwoleń nad rozpoczętymi budowami nawet połowa decyzji administracyjnych najpewniej nigdy nie zostanie wykorzystana i przepadną.

Powód? Deweloperzy mogą zmienić zdanie i zarzucić pomysł na budowę ze względu na niewystarczający popyt, rosnące koszty budowy czy brak finansowania. Nie bez znaczenia jest też fakt, że część pozwoleń na budowę uzyskiwanych jest przez właścicieli działek tylko po to, aby podnieść wartość gruntu przed jego sprzedażą.

Gdyby tego było mało, to fakt, że w skali całego kraju deweloperzy mają dużo niewykorzystanych pozwoleń na budowę nie znaczy, że zostały one wydane w tych miejscach, w których Polacy faktycznie chcą mieszkania kupować. Z danych GUS wynika bowiem, że na samych tylko 18 miast wojewódzkich przypadało w ostatniej dekadzie ponad 62% sprzedanych mieszkań deweloperskich. Spójrzmy więc na sytuację na tych największych rynkach.

Przez ostatnie 3 lata deweloperzy na terenie miast wojewódzkich otrzymali pozwolenia na budowę 250 tysięcy mieszkań, a w tym samym czasie zaczęli faktycznie budować 194 tys. lokali. Teoretycznie nadwyżka na poziomie 56 tysięcy mieszkań starczyłaby na rozpoczynanie budów przez kolejnych 10 miesięcy – oczywiście przy utrzymaniu dynamiki z ostatnich 3 lat i braku nowych decyzji administracyjnych. Sytuacja nie byłaby tragiczna, gdyby nie wcześniej wspomniany fakt, że część wydawanych pozwoleń na budowę się marnuje. Dotyczyć to może co najmniej części, jeśli nie większości ze wspomnianej liczby 56 tysięcy mieszkań teoretycznie będących w zapasie deweloperów działających w miastach wojewódzkich.

Warto więc też przypomnieć, że uzyskanie decyzji pozwalającej budować blok mieszkalny to nie jest prosta sprawa. Tylko teoretycznie na wydanie pozwolenia na budowę powinno czekać się w Polsce 65 dni. W praktyce oczekiwanie przez kilka miesięcy oznacza bardzo sprawną procedurę, a kilkanaście miesięcy, to raczej norma. W efekcie 10-miesięczny „zapas” pozwoleń na budowę nie jest wcale wysokim wynikiem, ale wręcz niepokojąco niskim.

W większości miast deweloperzy nie mają, gdzie budować

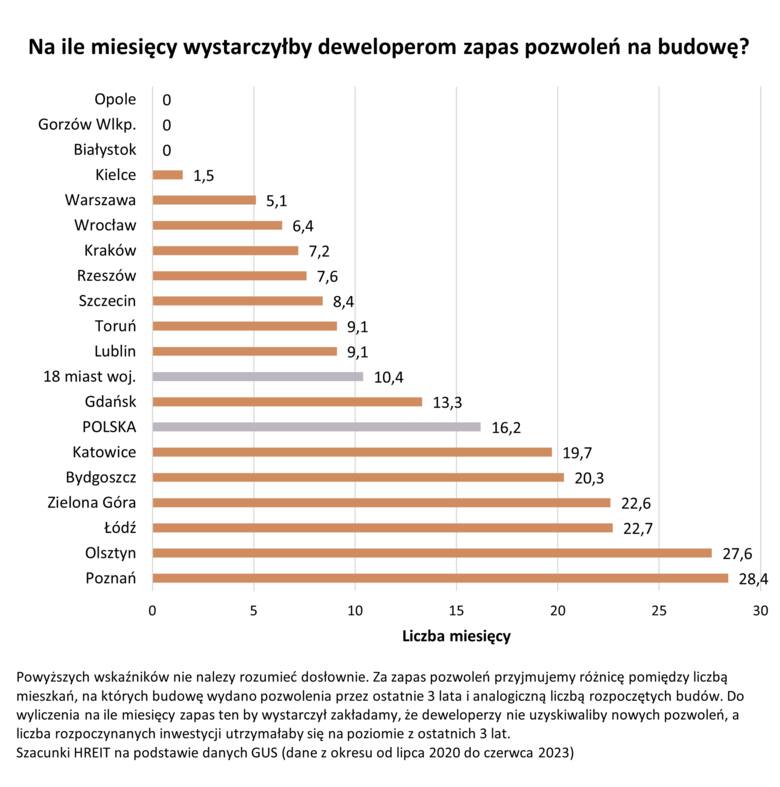

Gdyby tego było mało, to w większości miast wojewódzkich sytuacja jest gorsza od tej, którą pokazuje nam wyżej wspomniana średnia. W trzech miastach (Opole, Gorzów Wielkopolski, Białystok) przez ostatnie 3 lata deweloperzy zaczęli budować więcej mieszkań niż wynikało z uzyskanych w tym czasie pozwoleń. Nie ma więc tu nadwyżki, którą moglibyśmy nazwać w uproszczeniu zapasem pozwoleń na budowę. Tamtejsi deweloperzy w badanym okresie korzystali z decyzji administracyjnych wydawanych nie tylko w trakcie ostatnich 3 lat, ale też przed lipcem 2020 roku.

W kolejnych 8 miastach nadwyżka pozwoleń na budowę przy braku decyzji wydawanych w kolejnych miesiącach pozwoliłaby na od 2 do 9 miesięcy rozpoczynania inwestycji w tempie obserwowanym w ostatnich latach. Znowu pamiętajmy jednak, że spora część z tych pozwoleń na budowę przepadnie. To sugeruje, że w miastach tych deweloperzy mają bardzo mało gruntów, na których mogą szybko uruchomić nowe inwestycje. Problem ten dotyczy Kielc, Warszawy, Wrocławia, Krakowa, Rzeszowa, Szczecina, Lublina i Torunia. Jeśli nie uda się tam pozyskać nowych działek i decyzji administracyjnych pozwalających na budowę, to przy utrzymującym się dużym popycie na mieszkania kupujący mogą być zmuszeni do rozważenia oferty rynku wtórnego i akceptowania wyższych cen.

Łatwiej o nową podaż w 6 miastach

Zebrane dane sugerują, że znacznie lepiej jest w Katowicach, Bydgoszczy, Zielonej Górze, Łodzi, Olsztynie i Poznaniu. Jeśli popyt na mieszkania nie wzrósłby tam gwałtownie, to zapas pozwoleń jest relatywnie duży. Teoretycznie wystarczyłby on na rozpoczynanie w dotychczasowym tempie nowych budów przez od prawie 20 do 28 miesięcy i to bez wydawania przez tamtejsze urzędy kolejnych pozwoleń na budowę.

Na wszelki wypadek należy też uściślić, że sformułowanie „niewykorzystane pozwolenia” albo „zapas pozwoleń” to uproszczenie. Nie należy tych określeń rozumieć wprost. Trzeba bowiem pamiętać, że pozwolenie na budowę ważne jest 3 lata. To znaczy, że na przykład w 2022 roku deweloper mógł rozpocząć budowę projektu, co do którego pozwolenie dostał w roku 2019. Tego niestety nie jesteśmy w stanie ustalić bazując na danych GUS.

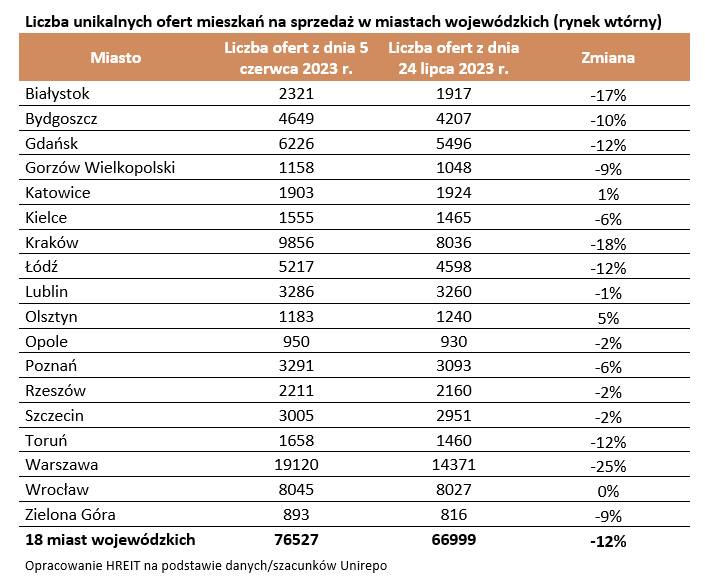

Oferta mieszkań z drugiej ręki topnieje w oczach - Analizy HREIT

Od czerwca aż o 1/8 zmalała oferta mieszkań na sprzedaż dostępna na rynku wtórnym. Negatywne zmiany szczególnie mocno dotykają stolicy, gdzie w kilka tygodni kupujący mogli „wchłonąć” aż 25% ofert – sugerują dane Unirepo. Stopniała też oferta w Białymstoku, Bydgoszczy, Krakowie, Łodzi, Toruniu, Gdańsku, Gorzowie Wielkopolskim i Zielonej Górze. Nie powinniśmy przy tym obawiać się, że mieszkań zabraknie, ale przy dużym popycie i ograniczonej ofercie ceny mają prawo iść w górę.

Popyt na mieszkania wyraźnie wzrósł ze względu na spadające oprocentowanie kredytów, rosnące pensje i ułatwienia przy badaniu zdolności kredytowej, zaordynowane przez Komisję Nadzoru Finansowego. Swoje dołożył też „Bezpieczny Kredyt 2%”, którego popularność przekroczyła rządowe plany. Już bowiem 24 lipca Ministerstwo Rozwoju i Technologii poinformowało, że złożonych zostało aż 11,5 tys. wniosków o preferencyjny kredyt. Warto więc przypomnieć, że pierwotnie spodziewano się udzielić do końca roku 10 tysięcy kredytów z dopłatą.

Mieszkania szybko znikają z rynku

Na efekty wyższego popytu na mieszkania nie trzeba było długo czekać. Biorąc pod uwagę dane Otodom Analytics można postawić tezę, że już wiosną 2023 roku oferta mieszkań na sprzedaż na 7 największych rynkach zaczęła być niewystarczająca wobec potrzeb popytu. Tak było i wciąż jest w wielu miastach. Sytuację pogorszył start programu „Bezpieczny Kredyt 2%”, który przyniósł gwałtowny wzrost sprzedaży, a nowych inwestycji wciąż jeszcze nie przybywa w wystarczającym tempie.

Nie jest to jednak fenomen jedynie rynku pierwotnego. Trzeba bowiem wiedzieć, że rynek wtórny i pierwotny, to system naczyń połączonych. W przypadku mieszkań z „drugiej ręki” też widzimy już niepokojące sygnały sugerujące, że impet kupujących zaburzył homeostazę również na rynku wtórnym.

Kupujący przepuścili szturm na największe miasta

Co prawda rynek mieszkań „z drugiej ręki” nie jest aż tak dobrze zbadany jak ten tworzony przez deweloperów, ale i tak możemy pobieżnie choć sprawdzić, jak rozwija się tu sytuacja. I tak na przykład dane Unirepo sugerują, że w ostatnich tygodniach podaż unikalnych ofert mieszkań na sprzedaż zaczęła wyraźnie topnieć. W 18 miastach wojewódzkich na początku czerwca 2023 roku na nowych właścicieli czekało prawie 77 tys. mieszkań. W ciągu 7 tygodni liczba ta bardzo wyraźnie topniała i 24 lipca była już o około 10 tysięcy niższa.

Przy tym należy dodać, że dane te są szacunkami, a nie wyliczeniami poczynionymi z aptekarską dokładnością. Unirepo zbiera bowiem informacje z ogłoszeń o chęci sprzedaży mieszkań i dzięki algorytmom odsiewa zdublowane oferty. Nie zmienia to jednak faktu, że tak duży spadek liczby unikalnych ofert mieszkań na sprzedaż sugeruje, że możemy mieć do czynienia z efektami gwałtownego wzrostu popytu na mieszkania.

Szczególnie mocne zmiany dotyczą największych rynków. W Warszawie na przykład jeszcze na początku czerwca liczba unikalnych ofert mieszkań na sprzedaż była szacowana przez Unirepo na ponad 19 tysięcy. W ciągu zaledwie 7 tygodni (do 24 lipca) liczba ta stopniała do trochę ponad 14 tysięcy, czyli o 1/4.

Podobnie sytuacja rozwija się też w Krakowie, w którym jeszcze na początku czerwca liczba unikalnych ofert szacowana była na prawie 10 tys., a teraz 8 tysięcy. Co najmniej 10-proc. spadek liczby unikalnych ofert zanotowaliśmy też w badanym okresie w Białymstoku, Bydgoszczy, Gdańsku, Łodzi, i Toruniu, a o ten próg otarły się również Gorzów Wielkopolski i Zielona Góra.

Mieszkań nie zabraknie

Tak dynamiczny spadek liczby ofert wywołany jest wykupieniem relatywnie tańszych mieszkań. Te z ceną ofertową do pół miliona w Warszawie stanowią dziś 13% lokali dostępnych do kupienia, a jeszcze na początku roku było ich 19%. W Krakowie w tym samym czasie udział ofert z ceną do pół miliona stopniał z 34% do 24%, a w Poznaniu z 60% do 47% - sugerują dane zebrane przez HREIT.

Efekty tych zmian widzimy też w postaci wzrostu średnich cen ofertowych na największych rynkach, które szacowane są ostatnio na kilka – kilkanaście procent w porównaniu do sytuacji przed rokiem. Nie należy jednak wyciągać z tego wniosku, że w ciągu roku mieszkania w największych miastach zdrożały o kilkanaście procent. Tylko za część wzrostu średnich stawek ofertowych odpowiadają właściciele, którzy faktycznie podnieśli ceny swoich mieszkań. W praktyce jest to też efekt tego, że z oferty szczególnie szybko znikały najtańsze propozycje. Jeśli więc coraz mniej jest w ofercie mieszkań do remontu, tych w gorszych lokalizacjach lub PRL-owskich blokach, to trudno się dziwić, że średnia cena ofertowa poszła w górę. Ta zawyżana jest przecież przez zalegające dłużej w ofercie mieszkania z wyższej półki.

I choć dostępne dziś dane potwierdzają, że ceny mieszkań idą w górę, to uzasadniona wydaje się hipoteza, że te wzrosty nie są wcale aż tak dynamiczne. Za część rosnącej ceny ofertowej odpowiada fakt, że tańsze mieszkania zostały bardziej „przetrzebione” niż te droższe.

Zaraz zadziałać powinny też naturalne mechanizmy rynkowe, które pomogą rynkowi dojść do stanu równowagi. Chodzi o to, że jeśli ceny mieszkań faktycznie wzrosły, to ożywić powinna się też strona podażowa. Na rynku pierwotnym o ofertę powinni zadbać deweloperzy, którzy powszechnie deklarują chęć rozpoczynania większej liczby inwestycji. Podobnie zadziałać to też powinno na rynku wtórnym, gdzie wyższe ceny mogą skusić właścicieli do wystawienia mieszkań na sprzedaż. Decyzję taką oprócz wyższych cen mieszkań bez wątpienia ułatwić mogłaby spadająca inflacja, która przestanie blokować właścicieli przed sprzedażą z obawy o utratę siły nabywczej majątku. Podobnie zadziałać powinien powiew normalności na rynku najmu, na którym stawki czynszów przestały piąć się gwałtownie w górę, co może skusić część właścicieli do wyjścia z posiadanej inwestycji – szczególnie jeśli chcą zrealizować zysk wynikający ze wzrostu wartości nieruchomości lub mieli nieszczęście trafić na nierzetelnych najemców. Ostatecznie łatwiejszy dostęp do kredytów został ponownie ułatwiony, co sprzyja zamianie posiadanych mieszkań na większe lub w inny sposób lepiej przystające do aktualnych potrzeb. W takich sytuacjach dotychczasowe lokale mogą być wystawianie na sprzedaż.

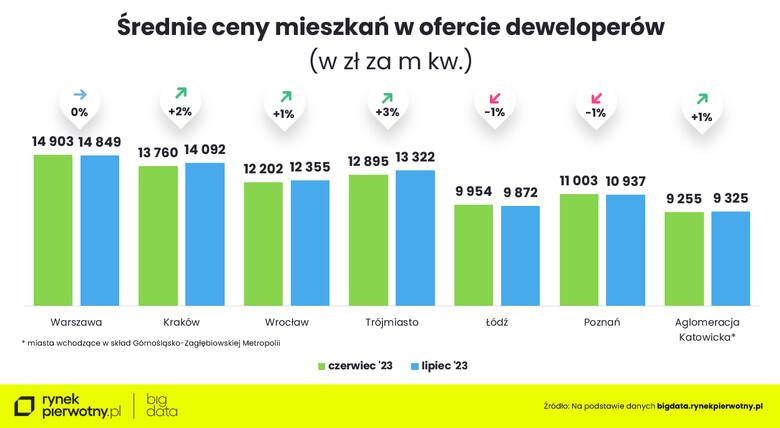

Ceny ofertowe nowych mieszkań – lipiec 2023 (wstępne dane)

W lipcu 2023 r. średnia cena metra kwadratowego nowych mieszkań w Krakowie przebiła pułap 14 tys. zł – wynika ze wstępnych danych BIG DATA RynekPierwotny.pl. Z kolei w Łodzi i Poznaniu lipiec przyniósł jej niewielki spadek.

– Czy mieszkania mogą drożeć, a ich średnia cena w przeliczeniu na metr kwadratowy być na tym samym poziomie? Tak, to jest możliwe, o ile w sprzedaży pojawi się duża pula mieszkań z ceną poniżej średniej w dotychczasowej ofercie. Wygląda na to, że z taką sytuacją mamy obecnie do czynienia w Warszawie – mówi Marek Wielgo, ekspert RynekPierwotny.pl.

Ze wstępnych danych BIG DATA RynekPierwotny.pl wynika, że w Warszawie średnia cena metra kwadratowego utrzymała się na tym samym poziomie co w czerwcu. A warto dodać, że w czerwcu również nie wzrosła. Najprawdopodobniej warszawscy deweloperzy budują obecnie mieszkania już nie tylko głównie w segmencie premium dla zamożnych klientów, ale też w segmencie popularnym z myślą o tych, którzy posiłkują się kredytem. Dzieje się tak dlatego, że poprawia się dostępność kredytów hipotecznych, a od lipca furorę na rynku robi dotowany przez państwo „Bezpieczny Kredyt 2%”.

Prawdopodobnie z tego samego powodu w lipcu spadła średnia cena metra kwadratowego w Łodzi (-1%) i Poznaniu (-1%). Także w tych miastach deweloperzy dostrzegli potencjał w klientach kredytowych, co oznacza konieczność dostarczenia na rynek mieszkań w akceptowalnych dla nich cenach.

– Niestety, czasem deweloperzy mają ograniczone możliwości ze względu na niską dostępność działek, a w efekcie ich bardzo wysokie ceny – mówi Marek Wielgo.

Między innymi tym można tłumaczyć wzrost cen mieszkań w Krakowie, gdzie średnia cena metra kwadratowego przebiła w lipcu pułap 14 tys. zł i szybko zbliża się już do poziomu warszawskiego. Nie można wykluczyć, że jeszcze w tym roku Kraków zdetronizuje Warszawę w rankingu najdroższych metropolii. Tym bardziej, że pod względem wysokości średniego miesięcznego wynagrodzenia brutto w sektorze przedsiębiorstw stolica była w czerwcu dopiero na czwartym miejscu. W Krakowie dobrze płatnych miejsc pracy jest najwyraźniej więcej, bo to tu przeciętna płaca była najwyższa w kraju. Lepsze niż warszawiacy zarobki (statystycznie) mają też mieszkańcy Gdańska. W Trójmieście metr kwadratowy mieszkań w ofercie firm deweloperskich podrożał w lipcu średnio aż o 3%. Według BIG DATA RynekPierwotny.pl „tylko” o 1% wzrosła też średnia we Wrocławiu.

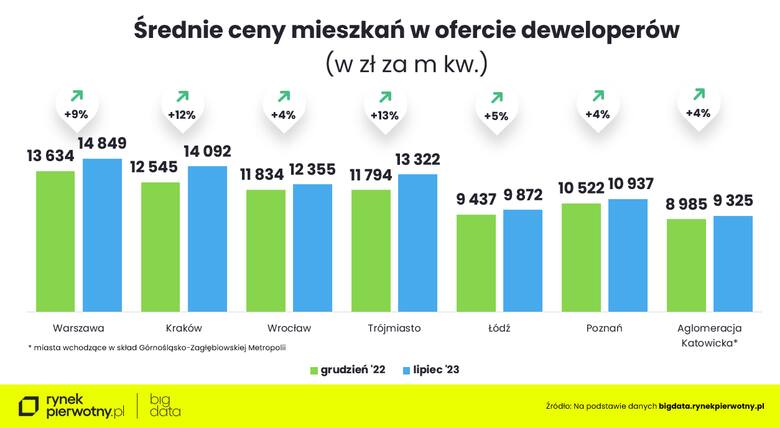

Pamiętajmy jednak, że zmiany są dość dynamiczne. W zależności od tego, jakie mieszkania wchodzą na rynek, średnia może rosnąć lub maleć. Nie ulega jednak wątpliwości, że z koniecznością ponoszenia coraz większych wydatków muszą się liczyć szczególnie kupujący nowe mieszkania właśnie w Krakowie i Trójmieście, gdzie od grudnia ubiegłego roku średnia cena metra kwadratowego wzrosła aż o 12% i 13%

W pozostałych metropoliach podwyżki nie były aż tak drastyczne. Najmniej , bo o 4%, wzrosła średnia cena metra kwadratowego w Poznaniu, Wrocławiu i miastach Górnośląsko-Zagłębiowskiej Metropolii. Z kolei w Łodzi podwyżka wyniosła 5%.

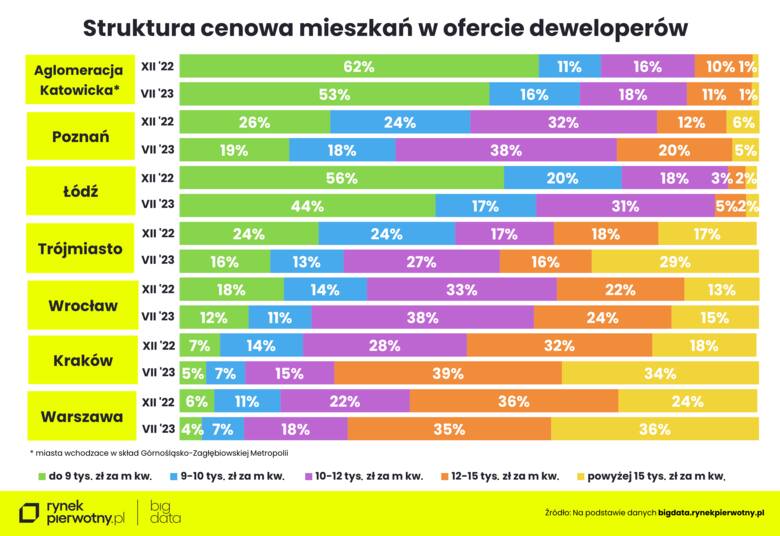

Warto zwrócić uwagę, że można dać się zwieść lipcowym spadkom średniej ceny metra kwadratowego. Choć wolniej niż w ubiegłym roku, to koszty budowy wciąż rosną. W górę idzie więc również dolna granica cen. Widać to po kurczącej się ofercie mieszkań z ceną poniżej 9-10 tys. zł za m kw. Na przykład w Trójmieście, gdzie średnia cena metra kwadratowego wrosła w tym roku o 13%, oferta lokali z ceną poniżej 9 tys. zł skurczyła się z 24% do 16%. Za to odsetek mieszkań z ceną powyżej 15 tys. zł za metr zwiększył się z 17% do 29% (w czerwcu wynosił 25%). Można przypuszczać, że z oferty warszawskich i krakowskich deweloperów najpewniej znikną do końca roku mieszkania z cenami poniżej 9 tys. zł za m kw.

Kobiety zagrożone na rynku pracy?

- Najlepsze punkty widokowe na Tatry w majówkę. TOP 10 miejsc, które Cię zachwycą!

- Oto najbardziej trujące grzyby w polskich lasach. Jakie są objawy i skutki zatrucia?

- Oto małopolskie: Malediwy, Chorwacja, Prowansja, Toskania, a nawet Hawaje!

- Najbardziej betonowe miejsca w Krakowie. Oto ranking "betonowych pustyń"

- Gdzie na lody w Krakowie? Oto miejsca polecane przez internautów

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?