Spis treści

- W co inwestować? Trzymanie gotówki się nie opłaca?

- Ile wyniosła inflacja w kwietniu?

- Lokaty nie dają zarobić

- Koniec realnych strat na lokatach?

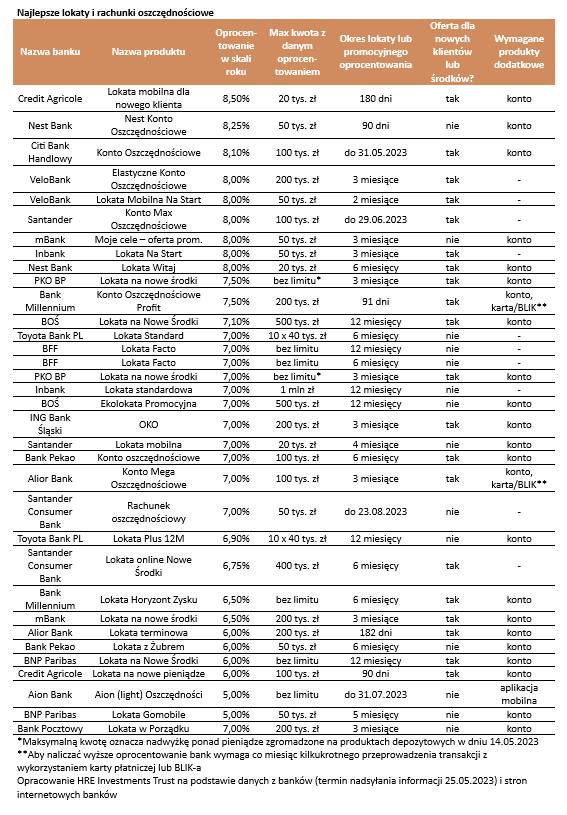

- Najlepszy oferty do kwoty 20 tys. zł

- Dodatkowe warunki do spełnienia, żeby zarobić

- Jak nie lokaty, to co?

- Fundusze ETF. W jaki sposób chronią kapitał?

- Zakup obligacji skarbowych

- Inwestycja w nieruchomości. Kiedy się opłaca?

- Dywersyfikacja popularną strategią w zakresie zarządzania ryzykiem

W co inwestować? Trzymanie gotówki się nie opłaca?

– Żeby móc ocenić atrakcyjność danej formy lokowania kapitału, zawsze powinniśmy ją oceniać przez pryzmat oczekiwań i celu osoby, która chce oszczędności ulokować. Zawsze należy wziąć pod uwagę planowany okres inwestycji, oczekiwane stopy zwrotu, dostępność środków oraz stopień akceptowanego ryzyka. Wybór formy lokowania oszczędności powinna poprzedzić analiza planów oszczędzającego oraz jego wiedzy na temat rynku finansowego – komentuje dla Strefy Biznesu Przemysław Miazek, ekspert finansowy Lendi.

Jak zauważa w komentarzu dla Strefy Biznesu Eryk Szmyd, analityk XTB, gotówka nie jest optymalnym środkiem do długoterminowego przechowywania majątku, tym bardziej w otoczeniu inflacji i „psującego się” pieniądza. – Trzymanie jej w banku, szufladzie czy sejfie wiąże się z niemal pewną utratą części siły nabywczej zgromadzonych pieniędzy – podkreśla.

Ile wyniosła inflacja w kwietniu?

Ceny towarów i usług konsumpcyjnych w kwietniu 2023 r. w porównaniu z analogicznym miesiącem ub. roku wzrosły o 14,7 proc. (przy wzroście cen towarów o 15,1proc. i usług o 13,3proc.) – poinformował w poniedziałek Główny Urząd Statystyczny. Jednocześnie podano, że w stosunku do poprzedniego miesiąca ceny towarów i usług wzrosły o 0,7 proc. (w tym usług o 1,4 proc. i towarów o 0,5 proc.).

Jak poinformowano w komunikacie, największy wpływ miały wyższe ceny „w zakresie odzieży i obuwia (o 3,3 proc.), żywności (o 0,4 proc.), mieszkania (o 0,3 proc.) oraz transportu (o 0,8 proc.), które podwyższyły wskaźnik odpowiednio o 0,13 p. proc., 0,10 p. proc. i po 0,08 p. proc.”.

– W porównaniu z miesiącem analogicznym poprzedniego roku wyższe ceny w zakresie żywności (o 19,9 proc.), mieszkania (o 17,2 proc.), rekreacji i kultury (o 14,9 proc.) oraz restauracji i hoteli (o 16,2 proc.) podniosły ten wskaźnik odpowiednio o 4,89 p. proc., 4,24 p. proc., 0,91 p. proc. i 0,82 p. proc. – podano.

Lokaty nie dają zarobić

– Lokaty terminowe są najprostszym produktem bankowym. Niewątpliwą ich zaletą jest z góry określony procent, jaki klient otrzyma od banku, po zakończeniu okresu lokaty, oraz przede wszystkim gwarancja depozytów przez Bankowy Fundusz Gwarancyjny – zaznacza Miazek.

– Dwucyfrowa inflacja wpływa destrukcyjnie nie tylko na równowagę naszych domowych budżetów, ale też na realną wartość zgromadzonych oszczędności – zauważają w swojej analizie Bartosz Turek i Oskar Sękowski, HREIT. – Nawet jeśli zainwestowaliśmy pieniądze i generują one zyski, to i tak często te dochody nie rekompensują inflacji – dodają.

Analitycy przypominają, że przypadku bankowych depozytów z najgorszym wynikiem mieliśmy do czynienia z w październiku 2022 roku. – Wtedy ogłoszona przez GUS inflacja wynosiła 17,9 proc. Za to lokaty zakładane rok wcześniej były przeciętnie oprocentowane na zaledwie 0,24 proc. – podają, powołując się na dane NBP.

Jak wyjaśniają, w efekcie, jeśli w październiku 2021 roku zanieśliśmy do banku 10 tys. zł, to po roku otrzymaliśmy niewiele ponad 19 złotych odsetek (24 złote minus 19 proc. podatku). – Inflacja spowodowała jednak, że za nasze oszczędności mogliśmy kupić tyle, co za niecałe 8,5 tys. zł w dniu zakładania lokaty. To oznacza 15 proc. realnej straty – wyjaśniają i dodają, że „był to najgorszy wynik od grudnia 1996 roku, a więc od kiedy mamy dostępne dane potrzebne do przygotowania stosownych wyliczeń”.

– Wynik przeciętnych rocznych lokat kończących się w kwietniu 2023 roku jest tylko trochę lepszy, bo realną stratę można w tym przypadku oszacować na trochę ponad 11 proc. Taki jest efekt inflacji na poziomie 14,7 proc. rocznych lokat zakładanych rok wcześniej przy średnim oprocentowaniu na poziomie trochę ponad 2,5 proc. – podają.

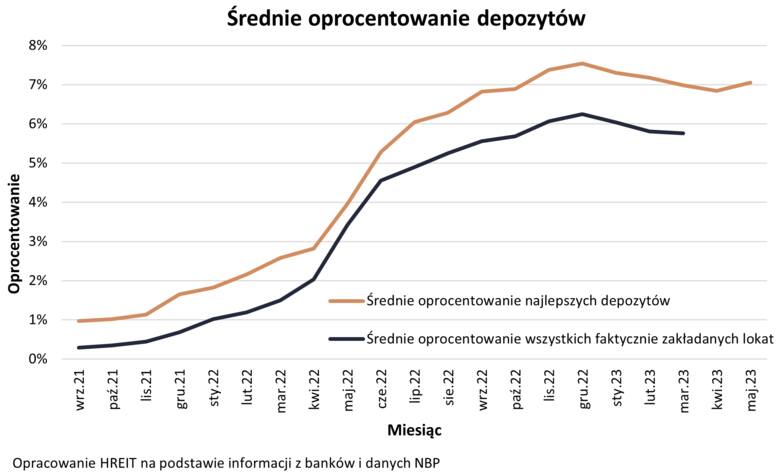

Koniec realnych strat na lokatach?

– 7,05 proc. wynosi średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych – wynika z danych zebranych przez HREIT w maju 2023 roku. W ciągu miesiąca wynik ten polepszył się więc o 0,21 pkt. proc. Majowy ruch w górę jest zaskakujący. Wszystko dlatego, że od początku roku oprocentowanie promocyjnych depozytów systematycznie spadało.

Najlepszy oferty do kwoty 20 tys. zł

Co więc stało się w maju? Jak wyjaśniają analitycy HREIT, nie można wykluczyć, że banki postanowiły ostrzej zawalczyć o względy oszczędzających. – Trudno jednak wskazać racjonalny powód takiej wzmożonej walki o pieniądze Polaków. Bardziej prawdopodobne jest jednak, że majowe wahnięcie oprocentowania w górę jest jedynie odczytem przypadkowym lub efektem statystycznym – wskazują.

– Na wzrost przeciętnego oprocentowania wpłynęło bowiem wprowadzenie dwóch ofert o atrakcyjnym oprocentowaniu (Bank Pocztowy i Credit Agricole). Łączy je nie tylko solidna obietnica zysków, ale też to, że są one mocno limitowane. Na przykład można w ich ramach zainwestować na relatywnie krótki okres kwoty nie większe niż 20 tys. zł – podkreślają.

Zdaniem Sękowskiego i Turka, „jest za wcześnie, aby obwieścić kres pogarszania się oferty najlepszych lokat i rachunków oszczędnościowych".

Z kolei PKO Bank Polski od 1 czerwca br. wprowadza w aplikacji mobilnej nową, 6-miesięczną Lokatę urodzinową IKO – poinformowano w komunikacie. Jej oprocentowanie może osiągnąć 10 proc. w skali roku, jeśli zakładający lokatę spełni co najmniej jeden z 3 warunków: zakupi w aplikacji mobilnej IKO jednostki uczestnictwa dowolnego funduszu PKO TFI lub dowolne ubezpieczenie od PKO Ubezpieczenia uruchomi w IKO dowolne zlecenie stałe z konta. Jeden z tych warunków należy spełnić do 31 października br. Bez spełnionego warunku oprocentowanie Lokaty urodzinowej IKO wyniesie 5 proc. w skali roku.

Dodatkowe warunki do spełnienia, żeby zarobić

Analitycy HREIT zwracają uwagę, że „nierzadko przyjemny dla oka procent otrzymamy, jeśli spełnimy przeróżne wymagania". Jako przykład podają, że w jednym z banków miesięczny koszt utrzymania rachunku niezbędnego do otworzenia lokaty wynosi 40 zł. Opłaty uda się uniknąć, jeżeli w okresie rozliczeniowym zapewnimy wpływ w wysokości minimum 9 tys. złotych. Kosztów tych uda się też uniknąć, jeżeli nasze średnie miesięczne saldo na depozytach wynosi 150 tys. złotych.

– W innym banku promocyjne oprocentowanie na poziomie 7 proc. w skali roku jest naliczane dopiero po wyrażeniu zgód marketingowych – wymieniają i zauważają dodatkowo, że niektóre instytucje, aby naliczyć wyższe oprocentowanie, wymagają również aktywnego korzystania z karty lub konta. I tak nasze oszczędności będą w jednej z instytucji rosły w tempie 7,5 proc. w skali roku, ale pod warunkiem wykonywania min. 5 płatności kartą lub BLIK-iem w miesiącu.

Miazek z kolei wskazuje, że promocyjne lokaty aktualnie dają zarobić 6-8 proc. brutto w skali roku. – Należy jednak zwrócić uwagę na warunki zakładanej lokaty. Banki najczęściej oferują wyższe oprocentowania dla nowych środków, co zmusza klientów do przenoszenia środków między bankami. Powszechną praktyką jest też wymóg założenia konta w danym banku, co zmniejsza atrakcyjność tej formy lokowania oszczędności w dłuższym terminie. Jest to więc opcja dedykowana osobom, które chcą ulokować kapitał w okresie od 3 do 6 miesięcy i chcą spać spokojnie, nie martwiąc się o wynik swoich inwestycji – wyjaśnia.

Jednocześnie zwraca uwagę, że wadą wpłacenia oszczędności na lokatę bankową jest ograniczona płynność środków. Jak tłumaczy, jeśli zerwiemy lokatę przed czasem, to tracimy wszystkie odsetki i otrzymujemy jedynie wpłacony kapitał. Lokaty nie dają również możliwości wypłaty częściowej. Jeśli chcemy wypłacić część zdeponowanych środków, trzeba zerwać całą lokatę i niestety również otrzymamy środki bez naliczonych odsetek.

– Żeby tego uniknąć, warto kwotę oszczędności podzielić na kilka mniejszych lokat, żeby w razie potrzeby zerwać tylko jedną z nich. Dodatkowo, jeśli ulokujemy środki na dłuższy okres np. 12- 24 miesiące, nie mamy możliwości zmiany warunków lokaty, jeśli na rynku pojawiłyby się wyżej oprocentowane oferty – dodaje i przypomina, że jeśli odnawiamy lokaty np. co 3 miesiące, musimy zapłacić tzw. podatek Belki - 19 proc. od zysku co 3M, więc zmniejszamy efekt procentu składanego dla naszych oszczędności.

Jak nie lokaty, to co?

– Oszczędzający często stawiają na oprocentowane lokaty bankowe, tyle że nawet najlepsze z nich, przy inflacji wynoszącej 14,7 proc., nie zapewniają nam możliwości uniknięcia strat. Dlatego warto zastanowić się, w jaki sposób skutecznie zarządzać majątkiem i próbować pomnażać nasze środki – zauważa w komentarzu dla Strefy Biznesu Grzegorz Dróżdż, analityk Conotoxia Ltd.

Ekspert przyznaje, że w Stanach Zjednoczonych, gdzie giełda istnieje od wielu lat, 58 proc. obywateli inwestuje w akcje. W Polsce odsetek ten wynosi zaledwie ok. 9 proc. Jednocześnie podkreśla, że z roku na rok liczba klientów brokerów jednak rośnie i coraz więcej Polaków przekonuje się do inwestycji. – Wydaje się, że jest to spowodowane rosnącym poziomem wiedzy finansowej, a także opłacalnością takiego działania – przyznaje.

Jego zdaniem, dla osób posiadających choćby minimalną wiedzę finansową rozwiązaniem, które warto rozważyć, wydaje się założenie rachunku maklerskiego i inwestowanie pasywne, np. w obligacje lub fundusze ETF.

– Najlepsze firmy na rynku, oferują nawet dostępne dla każdego klienta, bez względu na zasobność portfela i wysokość inwestycji, indywidualne doradztwo inwestycyjne. Taka usługa może pomóc w podejmowaniu trafnych decyzji, które dotyczą przecież ważnej sfery naszych finansów – tłumaczy.

Fundusze ETF. W jaki sposób chronią kapitał?

Dla wszystkich początkujących inwestorów, którzy rozważają dywersyfikację na rynkach kapitałowych, bardzo ważna jest wiedza, świadomość ryzyka oraz zmienności cen. Wyceny giełdowe zmieniają się nieustannie, a giełdę można śmiało porównać do nieustannej licytacji. Jak podpowiada Szmyd, by nie oddać nabytych aktywów zbyt tanio, inwestor powinien dobrze wiedzieć, co i dlaczego kupuje.

– Fundusze ETF (Exchange-Traded Funds) to, jak sama nazwa wskazuje, notowane na giełdzie fundusze inwestycyjne. Mogą śledzić ceny metali szlachetnych jak złoto czy srebro, całe indeksy giełdowe krajów rozwiniętych, jak i rynków wschodzących (np. Azja, Ameryka Południowa), ceny akcji wybranych spółek, ceny surowców oraz oczywiście konkretne sektory i branże – wyjaśnia.

Jak podaje, do ich największych zalet należą przede wszystkim bardzo niskie koszty w porównaniu do tradycyjnych funduszy inwestycyjnych. Dzięki temu inwestycja w ETF nie jest regularnie uszczuplana przez wysokie prowizje i opłaty za zarządzanie. – Nie bez znaczenia jest też wysoka płynność. ETF-y są notowane na giełdzie, zatem każdy inwestor może sprzedać je i uzyskać gotówkę z powrotem w czasie trwania sesji notowań – dodaje.

– ETF-y oferują ekspozycję na wiele różnych sektorów, spółek czy branż. W ten sposób inwestor może dywersyfikować portfel. Ale dywersyfikacja nie jest jedynym powodem, dla którego inwestorzy skłaniają się ku ETF-om – tłumaczy.

Szmyd jako przykład podaje, że w ciągu ostatnich kilkudziesięciu lat amerykański indeks S&P 500 przynosił średnio dwucyfrowe, roczne stopy zwrotu. – Wielu inwestorów sięga po ETF, by uzyskać długoterminową ekspozycję na rynek akcji. W tej kwestii w grę wchodzą także rynki wschodzące cieszące się sporym zainteresowaniem – zauważa.

Inwestor wybierający ETF do swojego portfolio nie musi samodzielnie selekcjonować spółek czy analizować odrębnie wszystkich, które zawiera dany ETF. Choć oczywiście dokładne sprawdzenie portfolio funduszu powinno poprzedzać każdą inwestycję. – Fundusze te często wybierane są przez inwestorów pasywnych, którzy mają długoterminowy horyzont inwestycyjny – zauważa ekspert i dodaje, że tacy inwestorzy z założenia nie chcą aktywnie zarządzać swoim inwestycyjnym portfelem - wybierają drogę pasywną.

Zakup obligacji skarbowych

– W przypadku zakupu papierów skarbowych bezpośrednio i trzymając je do końca okresu zapadalności, czyli wykupu przez Skarb Państwa, mamy z góry określony kupon odsetkowy i gwarancję ceny danej obligacji. Teoretycznie można takie obligacje odsprzedać wcześniej na rynku wtórnym, ale wiąże się to z dyskontem ceny obligacji i mniejszą rentownością inwestycji. Minusem tej formy ulokowania oszczędności jest więc brak płynności środków –wyjaśnia Miazek.

Jego zdaniem ciekawą alternatywą dla lokat w 2023 roku mogą być fundusze obligacji. Przy obecnie wysokich stopach procentowych oraz zwalniającej inflacji mogą one oferować stopy zwrotu podobne do najlepszych lokat, ale nie wymagają określenia czasu inwestycji, czyli nie musimy wypłacać środków po okresie np. 3 miesięcy, tylko kontynuować inwestycję w całości lub w części. – Dodatkowo nie musimy płacić podatku Belki w trakcie trwania inwestycji, a fundusze wyceniane są codziennie – dodaje.

Jednak przypomina, że każda inwestycja w fundusze wiąże się z ryzykiem. Przede wszystkim ryzykiem stopy procentowej, co mogliśmy obserwować w wynikach funduszy obligacji w 2021 roku, kiedy mieliśmy do czynienia z dynamicznymi podwyżkami stóp procentowych. – Obecnie Rada Polityki Pieniężnej oficjalnie nie zakończyła cyklu podwyżek, ale rynek zakłada, że pozostaną one na niezmienionym poziomie lub nawet zostaną delikatnie obniżone pod koniec 2023 lub na początku 2024 roku, co powinno korzystnie wpłynąć na rynek funduszy dłużnych – dodaje.

– To opcja ciekawa do rozważenia dla osób, które zakładają trochę dłuższy horyzont czasowy inwestycji np. 12-24 miesiące. Istotny jest jednak wybór odpowiedniego funduszu, sprawdzenie składu jego portfela, kosztów dystrybucji i zarządzania oraz wzięcie pod uwagę, że wyceny mogą być dodatnie, ale również ujemne - w przeciwieństwie do lokat bankowych. Taka forma lokowania oszczędności daje możliwość zmiany strategii lub formy oszczędzania w ciągu 2-3 dni, dzięki czemu nie wiążemy się dłuższą umową –tłumaczy.

Inwestycja w nieruchomości. Kiedy się opłaca?

Miazek na wstępie podkreśla, że w tym przypadku musimy pamiętać o tym, że mieszkanie mieszkaniu nierówne. Tutaj kluczowa jest lokalizacja oraz standard wykończenia nieruchomości. Jednocześnie dodaje, że inwestowanie w mieszkania wymaga większych kwot kapitału, a także - jeśli zakup dotyczy rynku wtórnego - konieczności zapłacenia podatku PCC w wysokości 2 proc. od ceny mieszkania. Dodatkowo taka inwestycja wymaga jeszcze znalezienia odpowiedniego najemcy i ponoszenia kosztów utrzymania nieruchomości, jeśli nie będziemy mieli pełnego obłożenia.

– Obecny poziom inflacji oraz planowana przez rząd ustawa dot. programu dopłat do rat kredytów mieszkaniowych, która ma wejść w życie w lipcu tego roku, mogą spowodować wzrost cen nieruchomości czyniąc tą formę lokowania kapitału bardziej atrakcyjną. Jeśli zdecydujemy się sprzedać mieszkanie z zyskiem, przed upływem 5 lat od daty jego zakupu, będziemy zobligowani do zapłacenia podatku dochodowego od różnicy w cenie zakupu i sprzedaży. Wyjątkiem jest przeznaczenie tej kwoty na inny własny cel mieszkaniowy w okresie 3 lat od dokonania sprzedaży – tłumaczy.

Dywersyfikacja popularną strategią w zakresie zarządzania ryzykiem

Poprzez ulokowanie kapitału w kilku różnych aktywach, inwestor może mieć większe szanse zabezpieczyć pozytywne wyniki. Jak zauważa ekspert, istotny jest oczywiście dobór aktywów, ponieważ dodatnio skorelowane ze sobą mogą nie okazać się w tym zakresie optymalne.

– Dlatego część inwestorów zabezpiecza (hedguje) swoje agresywne pozycje np. ETF-ami na złoto, które np. w czasie recesji mogą radzić sobie lepiej od rynku akcji. W dywersyfikacji istotne jest także odpowiednie „momentum”, co sprowadza się do prawidłowego określenia bieżącej sytuacji rynkowej oraz prawdopodobieństwa przyszłych scenariuszy. Dzięki dywersyfikacji straty na jednym aktywie mogą zrekompensować zyski z innego. Należy mieć na uwadze, że różne aktywa, różnie reagują w zależności od cyklu i koniunktury rynkowej – podsumowuje Szmyd.

Zakaz płacenia gotówką odroczony? Tyle wyniesie nowy limit i obejmie transakcje prywatne

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?